国内3D打印行业主要上市公司:铂力特(688333)、科力尔(002892)、有研新材(600206)、楚江新材(002171)、大族激光(002008)、杰普特(688025)、苏大维格(300331)、银邦股份(300337)、机器人(300024)、金运激光(300220)、有研粉材(688456)、国瓷材料(300285)、光韵达(300227)、中钢国际(000928)、华工科技(000988)、蓝光发展(600466)、海原复材(002529)等

1、市场规模:全球市场规模超120亿美元

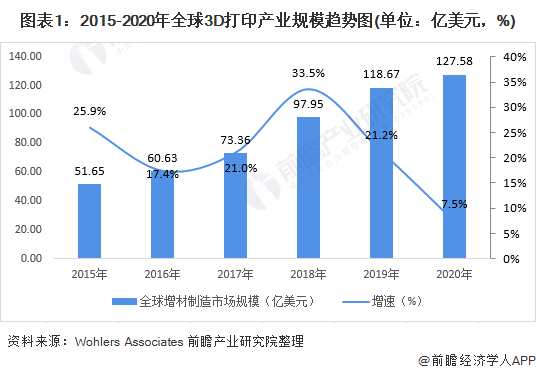

Wohlers Associates是权威的全球3D产业研究机构,通过总结全球261家服务提供商、系统制造商和材料生产商的数据,《Wohlers Report 2021》指出,2020年全球3D打印市场规模达到127.58亿美元,相比2019年增长7.5%,低于此前21.2%的增长率。

主要是因为2020年全球范围内众多公司受到疫情影响,裁员、削减支出更是普遍,其中以业内最大的两家公司Stratasys和3D Systems最为典型。2020年,两家公司在整个行业所占比重为8.5%,而2019和2018年分别是10.7%和13.8%,呈现逐年下降的趋势,这也意味着,业内其他设备制造商正在崛起。

2、全球3D打印细分市场:服务成3D打印行业主要推动力 设备市场需求较稳定

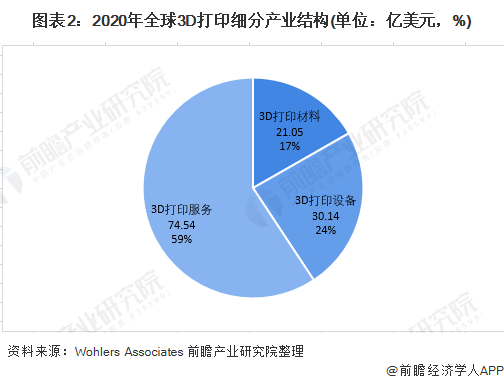

——3D打印产业结构:3D打印设备及服务占据主要市场

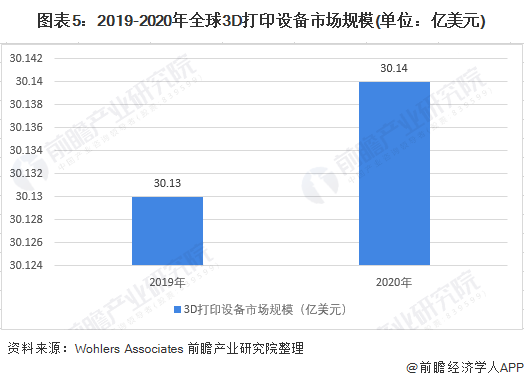

据《Wohlers Report 2021》数据,2020年,全球3D打印产业结构中,来自3D打印服务的收入约74.54亿美元,占比达59.29%,同比增长了20.3%;全球3D打印设备实现销售额30.14亿美元,占比达23.97%,与2019年的30.13亿美元基本持平;全球3D打印材料销售额为21.05亿美元,相比2019年的19.16亿美元,增长9.9%。

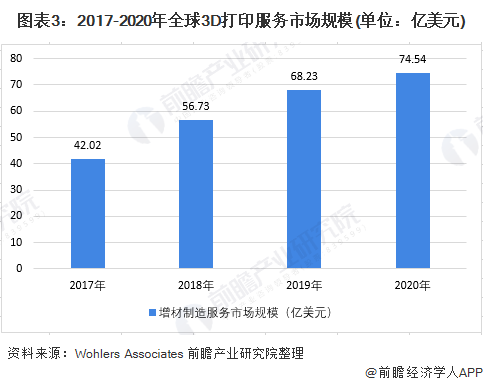

——3D打印服务市场:3D打印服务及产品收入逐年上涨

据Wohlers Associates报告,2017-2020年全球3D打印服务市场规模不断增长。2020年3D打印服务市场规模约为74.54亿美元,比2019年的68.23亿美元增长了9.2%,该细分市场在2019年增长20.3%,2018年增长35.0%。同时,这一数值相当于整个市场规模的58.4%,也意味着服务已经成为行业发展的重要推动力量。其中,排除类似Stratasys或3D Systems等设备商的服务收入后,由专业服务提供商产生的收入为52.77亿美元,占服务总收入的71%。

据Wohlers Associates报告,2017-2020年全球3D打印产品市场规模不断增长,2020年,全球3D打印产业结构中,来自增材制造产品的收入是53.03亿美元,同比增长了5.1%。

——3D打印设备市场需求稳定,仍有较大增长空间

根据《Wholers Report 2021》数据显示,2020年全球3D打印设备市场销售规模达到30.14亿美元,与2019年的30.13亿美元基本持平,主要系2020年全球在新冠疫情冲击下,销售渠道收到影响,全球打印设备市场规模增速有所减缓,随着疫情好转,全球经济稳步复苏,未来3D打印设备市场将快速增长。

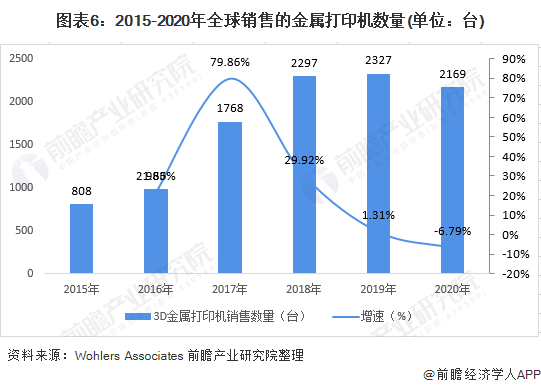

近年来,金属3D打印机的工业应用增长迅速,根据Wohlers Associates发布的《Wohlers Report 2021》数据,2015-2019年全球3D金属打印机和桌面型打印机数量不断增长,2020年受疫情影响,有小幅下降。2020年销售了大约2169台金属打印机,同比下降6.8%。

近年来,3D打印设备制造商的数量增长迅速。2020年,全球有228家制造商生产和销售工业3D打印系统(价格高于5000美元),与2019年相比,增加了15家,自2012年以来,工业系统制造商的数量增长了近7倍;2020年有37家公司的工业3D打印系统销量超过了100套。

228个系统制造商分布在世界各地,对比Wohlers报告2020和2021版,美国制造商数量保持47家不变,排名第一;德国增加2家到27家,排名第二;中国制造商的数量则减少7家下降至25家,排名第三。

——3D打印材料市场规模快速增长 打印材料类型逐渐丰富

据wholers数据,2020年全球3D打印材料市场规模估计为21.05亿美元,包括工业和桌面系统的材料,不限于金属和高分子粉末、液态树脂、丝材和粒料等,该市场相比2019年的19.16亿美元增长9.9%。

其中,光敏聚合物的市场为6.349亿美元,相比2019年增加了3.8%;用于粉末床的热塑性聚合物市场为6.292亿美元,比2019年增长16.7%,这包括用于激光和高温粘结剂喷射成型工艺的粉末。两组数据对比发现,使用最多的3D打印材料可能将在未来几年内发生变化,高分子粉末即将超越光敏树脂成为最受欢迎的3D打印材料。

热塑性塑料丝材的销售额达到4.141亿美元,相比2019年的3.943亿美元,增长了5.0%;金属3D打印材料的收入增长了15.2%,达到约3.834亿美元,高于2019年的3.327亿美元。

3、全球3D打印市场竞争格局集中 中美占据主要市场

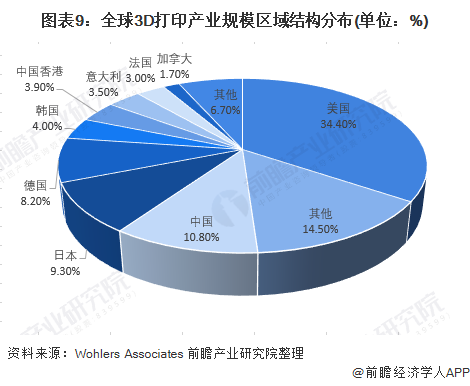

——美国与中国市场规模占比合计接近50%

从图中可以看出,2019年美国3D打印产业规模占全球比重34.4%,中国为10.8%。作为3D打印起步较晚的中国,近几年,抓紧自主创新和研发,虽然和国外的技术还有一定差距,但也一步步朝着精细化和专业发展。当然,国内巨大的市场潜能,也吸引了不少国外3D打印行业巨头的目光和投资,进一步推动了中国3D打印产业的发展。

注:截止2021年7月5日,相关官方机构未披露2020年数据,因此上述3D打印产业区域结构情况仅结合2019年数据分析,仅供参考。

——3D打印头部企业集中在美国 中国企业逐步抢占市场

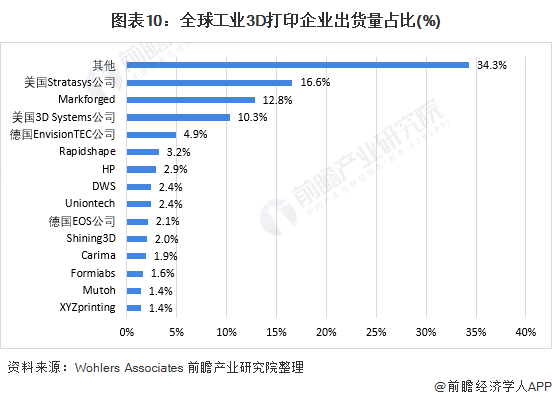

在产品出货量方面,2019年全球工业3D打印企业一共销售了超过2.2万台工业3D打印系统(售价高于5000美元),比2018年增长了14.7%。并且列出了工业级设备出货量排行榜,可知美国Stratasys公司的出货量占据榜首,来自中国大陆的联泰科技(Uniontech)、先临三维(Shining 3D),来自中国台湾的XYZprinting入选。

注:截止2021年7月5日,相关官方机构未公布2020年数据,因此上述3D打印企业出货量情况仅结合2019年数据分析,仅供参考。